Em muitas áreas rurais, a falta de opções bancárias levou a um aumento nos empréstimos predatórios. No leste do Kentucky, uma nova organização sem fins lucrativos está revidando.

Erica Knight estava encarregada de seu próprio dinheiro desde que ela era 16, quando teve seu primeiro emprego.

"Sempre fui muito independente e muito bom em tentar administrar meu próprio dinheiro e fazer tudo sozinho", disse Knight.

Mas quando se casou na 2017, ela percebeu que ela e o marido precisavam arrumar as finanças antes que pudessem pensar em planejar o futuro. Knight acumulou US $ 20,000 em dívidas no cartão de crédito ao longo dos anos da 10, desde que ela era a 18, apenas tentando sobreviver. A maior parte da dívida contraída em cartões de crédito era para despesas diárias, como gasolina para seu carro e compras.

"Na maioria das vezes, um cartão de crédito era a diferença entre eu ter comida para comer e gasolina ou não", disse Knight. “Não eram coisas irresponsáveis para as quais eu estava usando; era o sustento. ”

Ela trabalhava em dois empregos - como caixa de banco e garçonete - e cursava a faculdade, enquanto tentava pagar suas dívidas. Mas ela disse que não foi até que ela se casou e percebeu que sua dívida era mais do que apenas ela, que ela entendeu o quão profundo estava. Ela foi ao banco local em Hazard, Kentucky, para um empréstimo de consolidação de dívida, mas foi informado que a quantia que ela precisava era mais do que eles poderiam fornecer.

Foi quando ela ouviu falar da Redbud Financial Alternatives, uma instituição financeira de desenvolvimento comunitário sem fins lucrativos, com sede em Hazard. A organização de dez anos da 5 foi criada pela Housing Development Alliance, uma construtora local de casas a preços acessíveis, para oferecer microempréstimos a consumidores de baixo interesse a pessoas em uma área de quatro municípios do sudeste do Kentucky. A intenção é ajudá-los a preencher as diversas lacunas em suas finanças que dificultam o pagamento de suas dívidas e seguem um caminho mais sustentável.

"Acho que muitas pessoas estão tomando uma decisão [financeira] com base nas necessidades de curto prazo e esperam que eles descubram algo a longo prazo", disse Mae Humiston, diretor do CDFI para Redbud. "Emergências únicas podem ter um impacto duradouro se não tiverem acesso a crédito acessível".

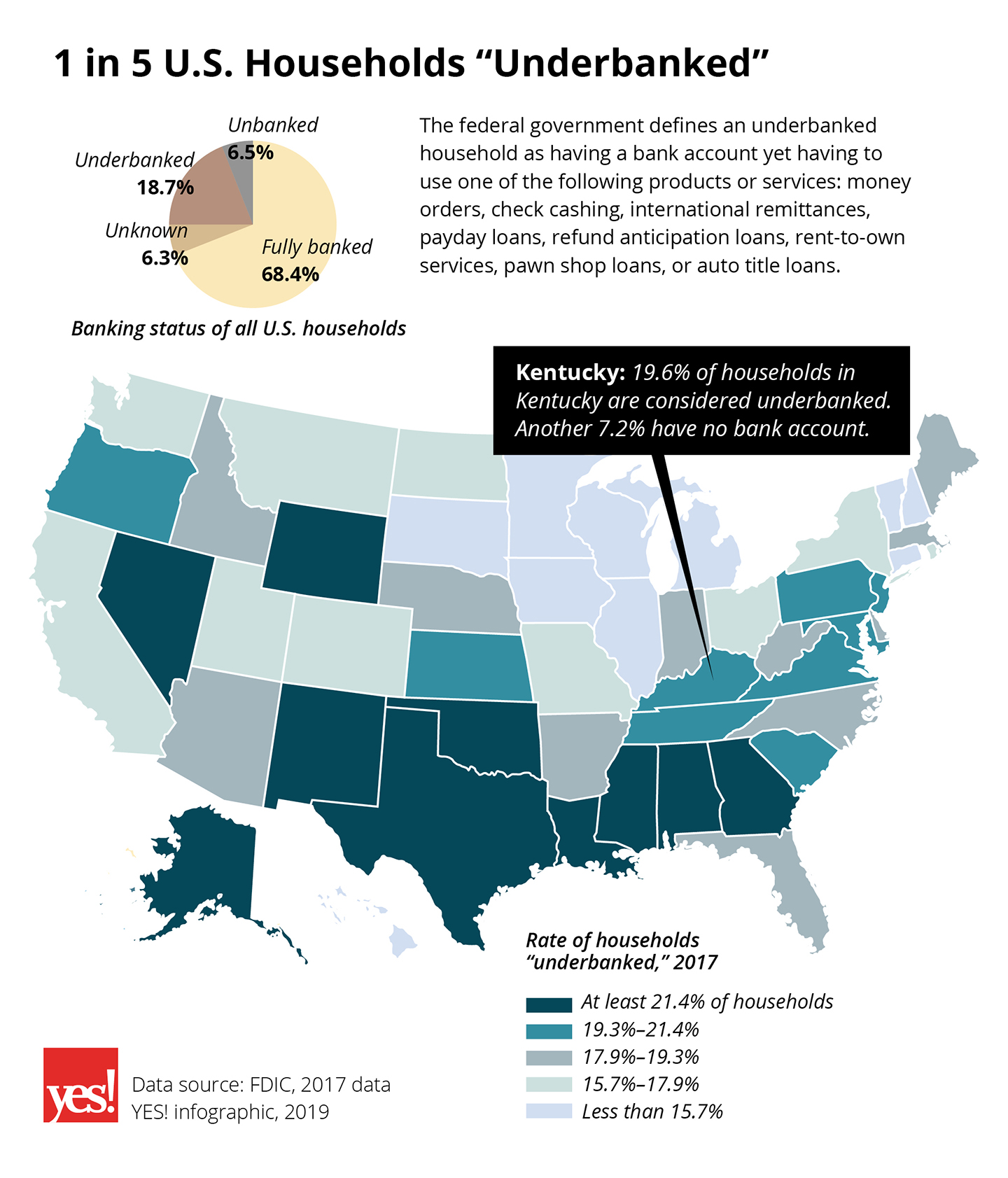

O país já tem uma tendência preocupante nos “não-bancários” - famílias sem contas bancárias e dependentes de fontes financeiras não tradicionais. Mas o problema se espalhou para as famílias de classe média que já têm contas bancárias e ainda se vêem tendo que sair do sistema bancário. De acordo com uma pesquisa da 2017 realizada pela Federal Deposit Insurance Corp., a 18.7% das pessoas em todo o país estava com "sub-banco". No Kentucky, a taxa é 19.6%.

À medida que mais e mais assalariados de renda média tentam preencher lacunas financeiras e gerenciar seu dinheiro, correm o risco de serem aproveitados pelas ofertas de cartões de crédito com juros altos, financiadores de pagamento e outras empresas de finanças pessoais. No entanto, a maioria dos consumidores não percebe os termos com os quais concorda e acaba presa em um ciclo de endividamento porque as altas taxas de juros impedem que paguem seus principais saldos.

Organizações como a Redbud estão tentando oferecer alternativas aos credores predadores, para ajudar as pessoas a voltar aos trilhos e não acabar em níveis perigosos de dívida. Eles fornecem crédito acessível a pessoas que no passado poderiam ter se voltado para fontes mais exploradoras.

“As pessoas que pagam mais por crédito são as que mais não podem pagar, e estamos condenando-as a uma vida inteira de dívidas, e precisamos pensar em como reestruturar o sistema para que isso não precise acontecer. - disse Humiston.

Ela disse que instituições como credores do dia de pagamento, cujo modelo de negócios depende de altos custos de crédito, têm sido principalmente um fenômeno urbano, mas como bancos e instituições financeiras rurais fecharam ou foram compradas nos últimos anos, os ativos das pessoas rurais foram corroídos e seu acesso a o bom crédito tornou-se limitado e os credores predatórios se mudaram para preencher essas lacunas.

Ao mesmo tempo, disse ela, os bancos tradicionais se tornaram cada vez mais espaços para pessoas que já possuem ativos ou um bom crédito, e se tornaram menos para ajudar as pessoas a construir ativos do nada.

"Estamos analisando onde estão as lacunas e como podemos [emprestar] de uma maneira mais justa para as pessoas que não têm acesso ao crédito", disse Humiston. Ela disse que o sistema financeiro atual é rígido e não permite o tipo de flexibilidade que seus clientes - e muitos outros em locais direcionados por credores predatórios - precisam se recuperar e se endividar. O Redbud oferece essa flexibilidade e não é a única instituição que tenta preencher as lacunas.

Atualmente, a Redbud oferece cinco produtos de empréstimo, sendo o seu empréstimo de “resgate de crédito” o mais popular.

Amy Shir, presidente e CEO da organização sem fins lucrativos LHOME em Louisville, Kentucky, disse que seus clientes enfrentam enormes barreiras à estabilidade financeira, principalmente porque a maioria deles são pessoas de cor, imigrantes e refugiados. Louisville é a quarta cidade mais segregada do país, e a LHOME visa atender comunidades de cor. Eles fizeram empréstimos 56 em três anos e todos, exceto seis, foram para pessoas de cor.

O LHOME, que significa Louisville Housing Opportunities e Micro-Enterprise Community Loan Fund, tornou-se certificado como o único CDFI de Louisville em junho 2018, e agora oferece uma variedade de produtos de empréstimo que se destinam a ajudar os membros da comunidade a construir ativos, incluindo empréstimos para assistência tributária à propriedade. , empréstimos sem juros em conformidade com a lei islâmica para mutuários muçulmanos e empréstimos com capital de giro para ajudar as empresas de construção de propriedade de mulheres ou pessoas de cor a concluir os trabalhos pelos quais se candidatam. A organização também planeja lançar um produto de empréstimo em breve para ajudar imigrantes e refugiados a serem recertificados nas carreiras que tiveram em seus países de origem.

Shir disse que a organização ouve sua comunidade e tenta criar produtos que melhor os atendam.

“É um privilégio enorme poder conhecer pessoas que foram excluídas do sistema por causa de muito débito ou crédito em empréstimos para estudantes e poder encontrá-las onde elas estão e ter uma transação digna e construir confiança em uma comunidade que tem sido repetidamente perseguido ”, disse Shir. "Eles começam a ver o que é possível e mudam a narrativa sobre essas comunidades e bairros."

A Redbud oferece cinco produtos de empréstimo, sendo o seu empréstimo de “resgate de crédito” o mais popular. Esse empréstimo permite que os clientes paguem dívidas com juros altos no cartão de crédito e oferece aconselhamento financeiro para que os clientes possam aprender a identificar os comportamentos que os levaram a acumular tanta dívida em primeiro lugar.

Este é o empréstimo que Knight acessou através do Redbud. Ela disse que achou difícil abordar o Redbud a princípio porque não queria ser rotulada como alguém irresponsável com dinheiro. Mas, ela disse, a equipe da empresa sempre a tratou com respeito e não a fez se sentir culpada por causa de sua situação. Eles ensinaram a ela sobre as taxas de juros e as maneiras pelas quais ela precisava pagar sua dívida para evitar pagar mais juros por um longo período de tempo. Essas foram coisas que ela disse que nunca tinha conhecido antes.

A Redbud conseguiu emprestar à Knight $ 7,500 - o máximo que a organização oferece. Ela consolidou outra parte significativa de sua dívida em um cartão de crédito que cobrava juros de 0 por um ano, para que pudesse pagar o principal. Knight espera que ela seja capaz de pagar seu empréstimo no Redbud e depois refinanciar mais sua dívida com eles.

Knight não está sozinho como uma pessoa de renda média que está enfrentando dívidas significativas. Humiston disse que muitos dos clientes da Redbud trabalham em empregos constantes da classe média e fazem seus pagamentos. Eles simplesmente não conseguem superar as altas taxas de juros para fazer progressos significativos no sentido de ficarem livres da dívida e construirem seus ativos.

Knight também quer ajudar a mudar a narrativa sobre a dívida, e enfatizou que entrar em tanta dívida quanto ela pode acontecer com qualquer pessoa. No passado, ela administrou a dívida de outras pessoas no curso de três empregos anteriores, mas ainda assim entrou em um buraco que não conseguia escapar. Redbud a ajudou a encontrar um caminho a seguir, e ela disse que outras pessoas podem ser ajudadas da mesma forma se estiverem prontas e dispostas a retomar o controle de suas vidas financeiras.

“Cartões de crédito não são o diabo; interesse é o diabo - disse Knight.

Ela está esperançosa agora e disse que "vê uma luz no fim do túnel". Ela disse que tem as ferramentas para mantê-la no caminho da liberdade da dívida.

"Com o tempo, se continuarmos a tomar decisões mais inteligentes, e realmente diminuirmos, acho que chegaremos ao ponto em que podemos considerar a propriedade da casa ou qualquer que seja o próximo grande passo", disse Knight.

Sobre o autor

Ivy Brashear escreveu este artigo para SIM! Revista. Ivy é coordenadora da transição dos Apalaches na Mountain Association for Community Economic Development. Ela escreveu para Destaque para a pobreza e a oportunidade, Huffington Post e Cidade seguinte.

Este artigo foi publicado originalmente em SIM! Revista. Este artigo foi financiado em parte por uma bolsa da One Foundation.

Livros recomendados: Finanças & Carreiras

The Cure Procrastinação: Passos 7 parar de colocar a vida fora por Jeffery Combs.

The Cure Procrastinação: Passos 7 parar de colocar a vida fora por Jeffery Combs.

A procrastinação é uma epidemia que só pode ser eliminada se as causas subjacentes são descobertos. Jeffery Combs, um procrastinador recuperando-se, irá ajudá-lo a superar a procrastinação e alcançar a vida dos seus sonhos baseado em suas próprias experiências e pesquisas.

Clique aqui para mais informações e / ou para encomendar este livro na Amazon.

Desvendando o novo mercado de trabalho: As Regras 7 para ser contratado em qualquer economia por William R. Holland Ph.D.

Desvendando o novo mercado de trabalho: As Regras 7 para ser contratado em qualquer economia por William R. Holland Ph.D.

As regras para encontrar trabalho profissional antes parecia claro e inabalável: capturar destaques de sua carreira em um currículo, respostas práticas às perguntas da entrevista padrão, e não muita cara-a-cara em rede. Desvendando o novo mercado de trabalho mostra como essas regras mudaram e oferece novas estratégias de trabalho-caça que realmente funcionam.

Clique aqui para mais informações e / ou para encomendar este livro na Amazon.

Segure a Solução: Como encontrar as melhores respostas para os desafios do cotidiano de Chris Griffiths e (com) Melina Costi.

Segure a Solução: Como encontrar as melhores respostas para os desafios do cotidiano de Chris Griffiths e (com) Melina Costi.

Inovação distingue entre um líder e um seguidor ... Qual você quer ser? GRASP A Solução é um guia agradavelmente pragmático e direto falar com a tomada de decisões e resolver problemas criativamente. Se você sempre pensou criatividade foi toda fofa e nenhuma substância, este livro vai fazer você pensar de novo ...

Clique aqui para mais informações e / ou para encomendar este livro na Amazon.