Apesar de seis anos de "recuperação" da Grande Recessão, a classe média americana ainda luta financeiramente em meio a um crescimento econômico lento e à criação de empregos medianos.

A Taxas de juros próximas do zero do Federal Reserve ajudaram a estabilizar a economia depois que ela quase entrou em queda livre em 2008 e 2009, mas essa política está chegando ao fim, com pelo menos um aumento de um quarto de ponto esperado este ano e mais em 2017 e 2018.

Então, o que apoiará a economia quando a generosidade do Fed começar a desaparecer?

Eu estive explorando os principais dados econômicos - de produtividade e habitação a crescimento salarial e gastos do consumidor - para entender melhor para onde estamos indo e o que é necessário para sair desse ambiente de crescimento não-baixo, um estado pernicioso. economistas chamam estagnação secular. Os dados mostram claramente porque é necessária uma atenção séria para promover um crescimento mais rápido, uma economia mais competitiva e mais oportunidades para as famílias americanas.

E apenas uma instituição, eu diria, é capaz de fazer algo a respeito: o Congresso.

Crescimento estagnado e produtividade

Durante a maior parte da recuperação, o crescimento econômico foi fraco.

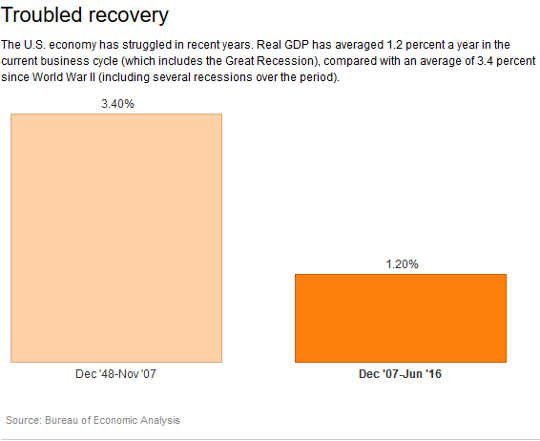

Produto interno bruto expandiu a uma taxa média anual ajustada à inflação de apenas 2 por cento desde o recessão terminou no segundo trimestre de 2009, muito abaixo da taxa de 3.4 de dezembro 1948, quando a primeira recessão após a Segunda Guerra Mundial começou, a dezembro 2007, quando a recessão mais recente começou. E apenas nos últimos três trimestres até junho, a economia mal avançou, crescendo a um anêmico 1 por cento ou mais.

O crescimento da produtividade, medido como o aumento da produção ajustada pela inflação por hora, é fundamental para impulsionar o forte crescimento econômico, porque significa que os trabalhadores estão cada vez melhores em fazer mais na mesma quantidade de tempo. Ainda produtividade subiu apenas um total de 6.6 por cento do segundo trimestre de 2009 para o segundo trimestre de 2016. Isso equivale a uma taxa média de 0.9 por cento ao ano, uma fração do percentual de 2.3 que passamos de 1948 para 2007.

O crescimento da produtividade, medido como o aumento da produção ajustada pela inflação por hora, é fundamental para impulsionar o forte crescimento econômico, porque significa que os trabalhadores estão cada vez melhores em fazer mais na mesma quantidade de tempo. Ainda produtividade subiu apenas um total de 6.6 por cento do segundo trimestre de 2009 para o segundo trimestre de 2016. Isso equivale a uma taxa média de 0.9 por cento ao ano, uma fração do percentual de 2.3 que passamos de 1948 para 2007.

Habitação não se recuperou

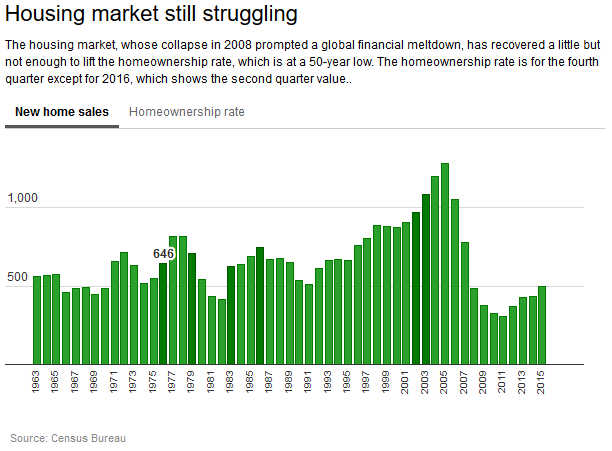

Ao considerar o que impede a recuperação de decolar, a moradia merece atenção especial, já que geralmente impulsiona o crescimento econômico depois de uma recessão. Não dessa vez.

As vendas de novas casas unifamiliares têm crescido nos últimos anos, mas ainda estão bem abaixo da média histórica antes da Grande Recessão, levando a casa própria a uma baixa de 50 anos. A média de vendas de 400,000 por ano foi de 2011 para 2015, em comparação com 698,000 antes da recessão - de 1963 até 2007.

Embora o ritmo tenha acelerado nos últimos meses - atingindo uma taxa anual de 609,000 em agosto - ainda não é suficiente para parar a queda na taxa de propriedade, que foi 62.9% no segundo trimestre, abaixo de 67.8% no final de 2007.

E gastos em habitação caiu 7.7% no segundo trimestre de 2016, comparado com os primeiros três meses do ano.

E gastos em habitação caiu 7.7% no segundo trimestre de 2016, comparado com os primeiros três meses do ano.

Uma das razões pelas quais a habitação demorou a recuperar - o colapso do mercado foi a principal causa da Grande Recessão - é que o crescimento do emprego permaneceu moderado. Muitos ainda estão à procura de bons empregos, apesar da queda acentuada do desemprego baixa de oito anos de 4.9 por cento.

A taxa anualizada média de crescimento de emprego de junho 2009 a agosto 2016 foi de apenas 1.4 por cento, bem abaixo da média de longo prazo de 1.9 de dezembro 1948 a dezembro 2007.

Enquanto havia Mais 13.6 milhões de empregos em agosto do que em junho 2009 - o que significa que a economia recuperou todos aqueles perdidos durante e imediatamente após a recessão - esses ganhos e a taxa de desemprego comparativamente baixa obscurecem que muitas pessoas ainda não conseguem encontrar os empregos que desejam. A taxa de desemprego significa que cerca de 7.8 milhões de indivíduos estavam desempregados em outro 7.8 milhões ou trabalhavam meio expediente por razões econômicas (preferiam um emprego de tempo integral) ou desempregados e queriam um emprego, mas não eram contados na taxa oficial porque não eram vistos nas quatro semanas anteriores.

E comunidades de cor ainda tem taxas de desemprego mais altas do que os brancos. A taxa de desemprego afro-americana ficou em 8.1 por cento, enquanto para os hispânicos foi 5.6 por cento, em comparação com 4.4 por cento para os brancos.

Crescimento salarial, desigualdade de renda e endividamento

Estes ganhos de trabalho sem brilho significam que há menos pressão sobre os empregadores para aumentar os salários. E o crescimento lento dos salários significou menos gastos do consumidor - o que normalmente mais de dois terços do PIB.

Os salários, na verdade, mal acompanharam os aumentos de preços. Lucros por hora ajustados à inflação dos trabalhadores de produção e não-supervisores - cerca de 80 por cento da força de trabalho - aumentaram apenas cerca de 4.5 por cento desde junho 2009. Isso equivale a uma taxa de crescimento anualizada de apenas 0.6 por cento acima da taxa de inflação nos últimos sete anos.

O baixo crescimento dos salários manteve a desigualdade de renda em níveis muito altos. Um relatório recente ofereceu boas notícias: a renda familiar média real cresceu 5.2 por cento de US $ 53,718 em 2014 para $ 56,516 em 2015 - o crescimento anual mais rápido no registro que remonta a 1968. Mas ajustado pela inflação renda mediana ainda era maior em 2007 do que no 2015.

Os americanos de classe média estão apenas ganhando terreno lentamente, já que os mais ricos tiveram ganhos maiores, deixando desigualdade de renda persistentemente alto. No 2015, o 5 por cento de trabalhadores capturados 22.1 por cento da renda total, em comparação com 11.3 por cento para o 40 por cento inferior. No 1967, aqueles no topo levaram para casa 17.2 por cento, contra 14.8 por cento para o 40 inferior.

Essa falta de crescimento salarial também dificulta que as famílias saiam de baixo de uma montanha de dívidas, o que contribui ainda mais para gastos limitados com moradia e outros itens. A dívida das famílias foi igual a 105.2 por cento do rendimento após impostos no segundo trimestre de 2016. Embora esteja abaixo de um pico de 135 por cento no quarto trimestre de 2007, o nível atual ainda é muito maior do que qualquer nível de dívida observado nos anos 50 antes do 2002.

Além disso, algumas formas de crédito especialmente caras cresceram. As dívidas parceladas - principalmente empréstimos estudantis e automóveis - cresceram de 14.6 por cento do lucro após os impostos em junho 2009 para 19.2 por cento em junho passado - a maior participação desde o início dos registros no 1968.

Não é de surpreender que o crescimento do consumo tenha sido mediano como resultado, aumentando uma média de apenas 2.3 por cento ao ano desde o final da Grande Recessão, muito abaixo da média de longo prazo de 3.5 por cento de 1948 até 2007.

Empresas à margem

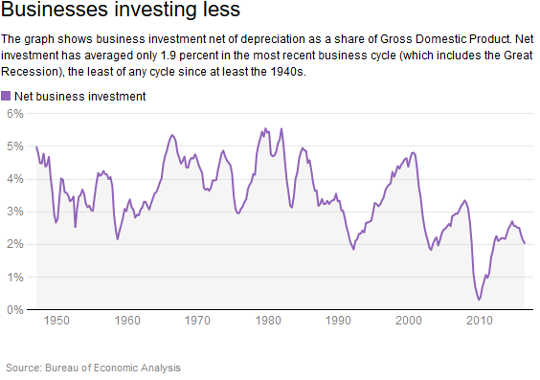

Com seus consumidores ainda atolados em dívidas com pouco ganho em suas carteiras, as empresas têm muito poucas razões para investir.

O investimento líquido - o que as empresas gastam em novos ativos de capital, em vez de substituir itens obsoletos - tem uma média de 1.9 por cento do PIB desde a recessão iniciada no final da 2007. Este é o menor desde a Segunda Guerra Mundial.

Para ser claro, as empresas têm o dinheiro. Lucro corporativo Recuperou-se rapidamente no final da Grande Recessão e permaneceu alto desde então.

Para ser claro, as empresas têm o dinheiro. Lucro corporativo Recuperou-se rapidamente no final da Grande Recessão e permaneceu alto desde então.

Então, para onde vai todo esse dinheiro? Reservas de caixa e acionistas.

As corporações não financeiras detêm uma média de 5.2 por cento de todos os seus ativos em dinheiro - uma alta taxa pelos padrões históricos. Ao mesmo tempo, eles gastaram em média 99 por cento de seus lucros após os impostos sobre os pagamentos de dividendos e recompras de ações manter seus acionistas felizes desde o início da Grande Recessão.

Espaço para respirar

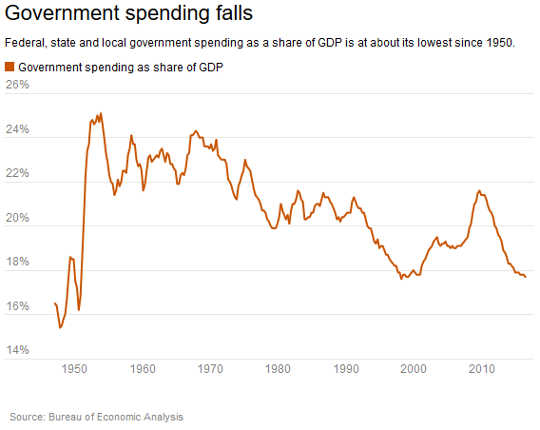

Com os consumidores não gastando dinheiro porque não podem e as empresas não gastando dinheiro porque não querem, o ônus recai sobre o Congresso para reforçar a economia e o mercado de trabalho.

Ainda federal, estado e local os gastos do governo vêm caindo. Seus gastos totais em bens e serviços como parcela do PIB foram de 17.7 por cento no segundo trimestre de 2016, a menor participação desde a 1998.

O Congresso, entretanto, agora tem espaço de manobra. O Escritório de Orçamento do Congresso, não partidário, estimou em agosto que o governo federal terá um déficit 3.2 por cento do PIB para o ano fiscal 2016. Isto é muito menor do que nos últimos anos, incluindo o déficit de 2009 de 9.8 por cento do PIB - o mais amplo desde a Segunda Guerra Mundial.

O Congresso, entretanto, agora tem espaço de manobra. O Escritório de Orçamento do Congresso, não partidário, estimou em agosto que o governo federal terá um déficit 3.2 por cento do PIB para o ano fiscal 2016. Isto é muito menor do que nos últimos anos, incluindo o déficit de 2009 de 9.8 por cento do PIB - o mais amplo desde a Segunda Guerra Mundial.

O déficit cada vez menor, bem como os custos de empréstimos quase recorde do governo, poderiam fornecer espaço suficiente para se concentrar em políticas direcionadas e eficientes que promovem crescimento econômico de longo prazo e prosperidade compartilhada, por exemplo, por meio de investimentos em infra-estrutura.

A economia e as famílias americanas precisam que o Congresso use essa sala de respiração para criar segurança econômica real.

Sobre o autor

![]() Christian Weller, professor de Políticas Públicas e Assuntos Públicos, Universidade de Massachusetts Boston

Christian Weller, professor de Políticas Públicas e Assuntos Públicos, Universidade de Massachusetts Boston

Este artigo foi originalmente publicado em A Conversação. Leia o artigo original.

Livros relacionados:

at InnerSelf Market e Amazon